25 Giugno 2026

CIRCOLARE PER LA CLIENTELA – Iperammortamento 2026 – Novità della legge di bilancio 2026 e decreti attuativi

1. Premessa

La Legge 30 dicembre 2025, n. 199 (Legge di Bilancio 2026), all’articolo 1, commi da 427 a 436, ha istituito una maggiorazione del costo fiscalmente riconosciuto dei beni strumentali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese, nonché dei beni destinati all’autoproduzione e all’autoconsumo di energia da fonti rinnovabili. L’agevolazione, che sostituisce i precedenti crediti d’imposta transizione 4.0 e 5.0, opera con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria ed è applicabile agli investimenti completati nel periodo compreso tra il 1° gennaio 2026 e il 30 settembre 2028.

Rispetto alla versione originaria della norma, con le modifiche introdotte dall’art. 7 del DL 27.3.2026 n. 38 (convertito con Legge 22.5.2026 n.88) sono poi state previste:

- l’eliminazione della disposizione che limitava il beneficio dell’iper- ammortamento ai soli acquisti di beni prodotti in uno degli Stati UE o SEE (fermi restando gli specifici requisiti previsti per gli impianti fotovoltaici);

- l’impatto degli iper-ammortamenti sul concordato preventivo biennale (CPB), prevedendo che nella determinazione del reddito d’impresa oggetto di concordato, ai fini delle imposte sui redditi, non rileva la maggiorazione delle quote di ammortamento e dei canoni di locazione finanziaria eventualmente spettante.

Da ultimo, il decreto attuativo del Ministro delle Imprese e del Made in Italy, di concerto con il Ministro dell’Economia e delle Finanze, firmato il 7 maggio 2026 e pubblicato sul sito del MIMIT in data 11 giugno 2026, ha definito le modalità di accesso al beneficio, i contenuti delle comunicazioni obbligatorie e i requisiti della documentazione da conservare.

2. Soggetti beneficiari

Possono accedere all’agevolazione tutte le imprese residenti nel territorio dello Stato, indipendentemente dalla forma giuridica, dal settore di appartenenza, dalla dimensione aziendale e dal regime contabile adottato, che effettuano investimenti in beni rientranti negli Allegati IV e V alla L. 199/2025 ovvero in impianti per l’autoproduzione di energia rinnovabile destinata all’autoconsumo.

Sono esclusi i soggetti in stato di liquidazione, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale e procedure assimilate, nonché quelli destinatari di sanzioni interdittive ai sensi del D.Lgs. 231/2001.

3. Investimenti agevolabili

3.1 Beni 4.0 (Allegati IV e V)

Rientrano nell’agevolazione i beni strumentali materiali e immateriali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese, elencati negli Allegati IV e V alla Legge 199/2025. Si tratta, in linea di massima, delle medesime categorie già previste dall’Industria 4.0, tra cui:

- beni materiali: robot, macchine utensili e sistemi per la manifattura additiva e sottrattiva, sistemi di ispezione e di collaudo, magazzini automatizzati interconnessi, veicoli autonomi guidati;

- beni immateriali: software, sistemi e piattaforme per l’integrazione e l’interconnessione aziendale, sistemi di gestione della supply chain, software di simulazione e digital twin.

Condizione imprescindibile per i beni materiali è l’interconnessione al sistema aziendale di gestione della produzione o alla rete di fornitura. Tale requisito deve essere comprovato da un’apposita perizia tecnica asseverata rilasciata da un ingegnere o perito industriale iscritti nei rispettivi albi, o da un ente di certificazione accreditato (Art. 6 del decreto attuativo). Si segnala che la perizia è obbligatoria senza eccezioni, anche per i beni di costo inferiore a € 300.000, per i quali la previgente disciplina Industria 4.0 consentiva in alternativa una semplice autodichiarazione del legale rappresentante. Nel settore agricolo la perizia può essere rilasciata anche da un dottore agronomo/forestale o da un agrotecnico laureato.

3.2 Beni per autoproduzione di energia rinnovabile

Sono agevolabili anche gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo (Art. 8 del decreto). Rientrano, tra l’altro:

- gruppi di generazione di energia elettrica (es. impianti fotovoltaici, eolici, idroelettrici, a biomassa);

- sistemi di accumulo dell’energia elettrica asserviti ai predetti impianti (es. sistemi BESS);

- impianti per la produzione di energia termica da fonti rinnovabili, inclusi i sistemi di accumulo, utilizzata esclusivamente come calore di processo e non cedibile a terzi;

- trasformatori, misuratori e servizi ausiliari di impianto funzionali alla produzione.

Gli impianti devono essere localizzati sulla medesima particella catastale della struttura produttiva, ovvero su particelle differenti a condizione che siano connessi alla rete tramite POD riconducibili alla stessa struttura.

Il dimensionamento degli impianti di produzione elettrica è soggetto a un vincolo quantitativo: la producibilità attesa non può eccedere il 105% del fabbisogno energetico della struttura produttiva, determinato secondo le formule e i fattori di conversione dell’Allegato 1 al decreto. Sono altresì previsti massimali di costo ammissibile diversi a seconda della fonte energetica e della fascia di potenza (Tabelle 2a–2d dell’Allegato 1).

4. Investimenti agevolabili

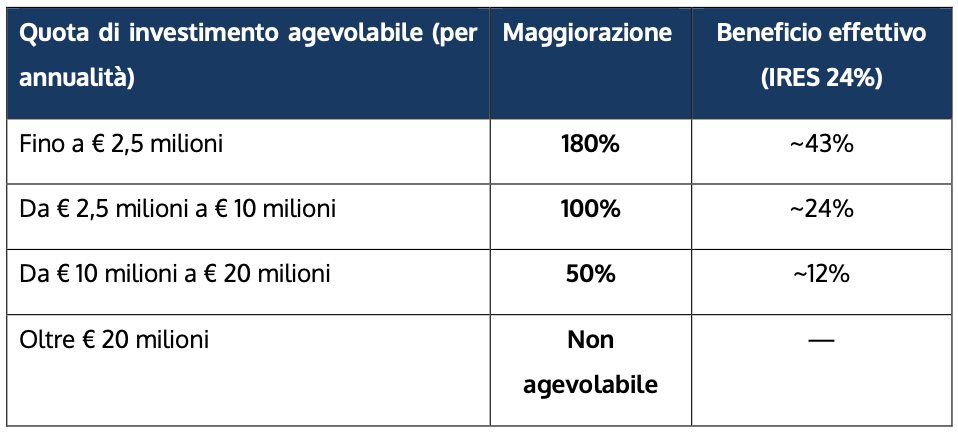

La maggiorazione del costo di acquisizione, rilevante ai soli fini della determinazione delle imposte sui redditi, è articolata su tre scaglioni, calcolati per ciascuna annualità di investimento:

A titolo esemplificativo: un'impresa che acquista un macchinario 4.0 del costo di € 1.000.000 potrà dedurre, ai fini IRES, ammortamenti calcolati su un valore maggiorato di € 1.800.000 (180% × € 1.000.000). Il calcolo delle quote di ammortamento avviene applicando alla base maggiorata i coefficienti fiscali ordinari previsti dal D.M. 31 dicembre 1988 per la specifica categoria di bene. Il risparmio fiscale complessivo sarà quindi pari a circa € 432.000 (24% × € 1.800.000).

Il DM del 7 maggio 2026 ha confermato che il plafond va calcolato per ciascun anno (2026, 2027 e 2028), conformemente a quanto rilevato nella Relazione al DL 38/2026 (che ha eliminato il requisito della provenienza geografica dei beni 4.0), nella quale era stato evidenziato che “i sopraindicati limiti sono riferiti alla singola annualità e non all’arco temporale di vigenza della norma considerato unitariamente”.

4.1 Decorrenza della fruizione

La maggiorazione rileva a decorrere dal periodo d’imposta in cui l’impresa trasmette al GSE la comunicazione di completamento degli investimenti, a condizione che il bene sia entrato in funzione entro il medesimo periodo d’imposta.

Il decreto attuativo distingue con precisione tra spettanza e fruizione della maggiorazione. La spettanza matura nel periodo d’imposta in cui si verifica l’ultimo dei due eventi: (i) trasmissione al GSE della comunicazione di completamento; (ii) entrata in funzione del bene. Se l’entrata in funzione precede o coincide con la trasmissione, la spettanza è nel periodo di quest’ultima; se è successiva, la spettanza slitta in avanti. La comunicazione di completamento resta formalmente valida: è la maturazione del diritto a spostarsi, non a perdersi.

La fruizione (utilizzo in dichiarazione) è invece subordinata alla ricezione della ricevuta GSE di esito positivo, che il Gestore emette entro 10 giorni dalla comunicazione di completamento (prorogabili di altri 10 in caso di integrazione documentale). La ricevuta è condizione di utilizzabilità in dichiarazione, ma non sposta il periodo d’imposta di spettanza.

Esempio: comunicazione di completamento e messa in funzione il 31 dicembre 2026, ricevuta GSE il 7 gennaio 2027. La spettanza resta nel 2026; la maggiorazione si inserisce nel modello Redditi 2027, a condizione che la ricevuta arrivi prima della scadenza ordinaria di presentazione.

Caso di interconnessione tardiva: se un macchinario è consegnato e messo in funzione nel 2026 ma interconnesso e comunicato al GSE solo nel 2027, il completamento (e quindi lo scaglione annuo agevolabile) si riferisce al 2026, mentre la spettanza matura nel 2027. L’ammortamento ordinario parte nel 2026 con quota ridotta al 50%, mentre la quota di maggiorazione diventa imputabile solo dal 2027. Ad oggi non risultano esservi chiarimenti ufficiali in merito alla possibilità di recupero della quota 2026 nei periodi d’imposta successivi.

4.2 Gli scaglioni

Gli scaglioni si applicano per ciascuna annualità di completamento e si rigenerano in ogni periodo d’imposta. Spalmare gli investimenti su più anni può quindi essere più conveniente che concentrarli in un unico esercizio.

Esempio: un investimento complessivo di € 5 milioni completato interamente nel 2026 genera una maggiorazione di €7 milioni (2,5M al 180% + 2,5M al 100%). Lo stesso investimento ripartito in 2,5 milioni nel 2026 e 2,5 milioni nel 2027 genera invece € 9 milioni di maggiorazione (entrambe le quote al 180%), con un risparmio IRES aggiuntivo di circa € 480.000.

5. Procedura di accesso al beneficio

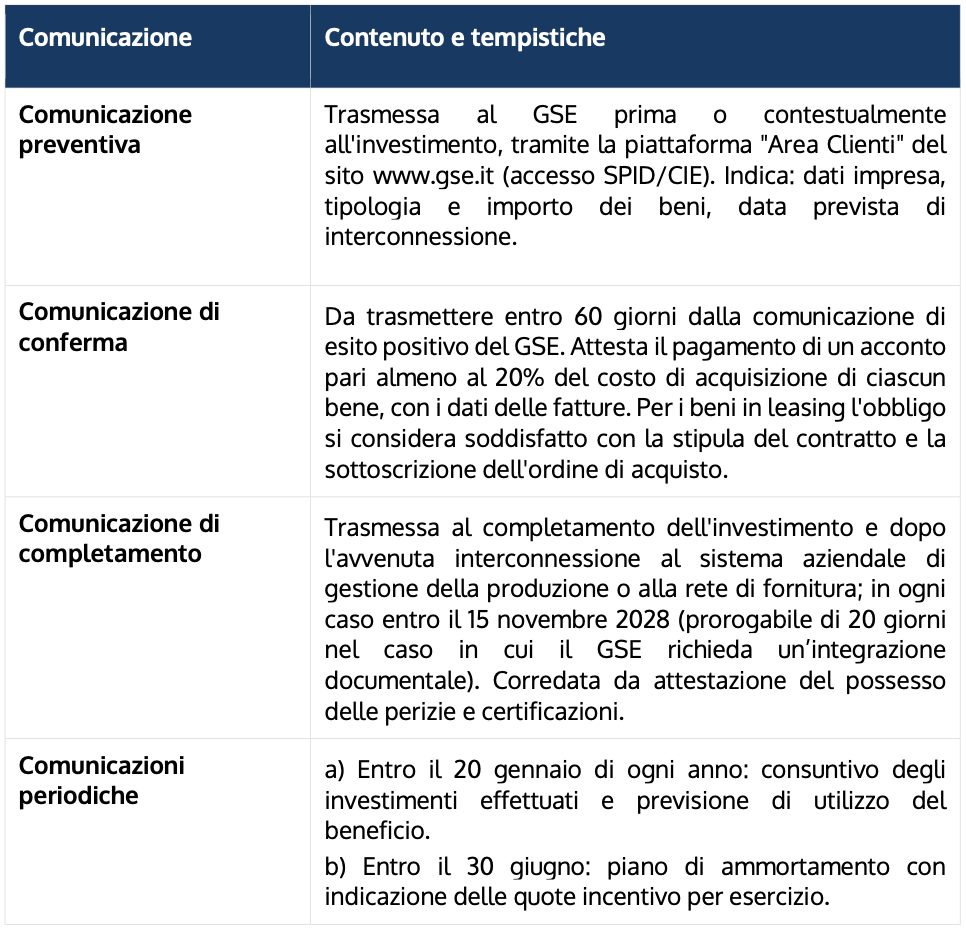

L’accesso all’agevolazione è gestito dal Gestore dei Servizi Energetici (GSE) tramite la piattaforma informatica “Area Clienti” del sito www.gse.it (accessibile tramite SPID o CIE), operativa dal 12 giugno 2026. I modelli di comunicazione sono disponibili sulla piattaforma e su Incentivi.gov.it.. A supporto della predisposizione delle varie comunicazioni è stata altresì resa disponibile sul portale GSE una guida operativa (“Nuovo piano transizione 5.0”) (). Infine, segnaliamo che con un successivo decreto direttoriale sarà attivata la possibilità di presentare le comunicazioni di conferma e di completamento.

La procedura si articola nelle seguenti fasi:

Un aspetto molto rilevante attiene l’effettuazione delle comunicazioni. Il mancato invio delle comunicazioni nei termini e nelle modalità previste comporta, infatti, il mancato perfezionamento della procedura e, quindi, la perdita del diritto all’agevolazione.

6. Procedura di accesso al beneficio

Per beneficiare dell’agevolazione e superare eventuali controlli del GSE e dell’Agenzia delle Entrate, l’impresa deve acquisire e conservare:

- la perizia tecnica asseverata (art. 6): che attesta le caratteristiche tecniche del bene (inclusione negli Allegati IV/V), l’interconnessione al sistema aziendale e, per i beni energetici, il rispetto dei requisiti dell’art. 8. La perizia deve essere rilasciata da un ingegnere, un perito industriale o un ente di certificazione accreditato, dotati di adeguata copertura assicurativa;

- la certificazione contabile (art. 7): con la quale viene attestato l’effettivo sostenimento delle spese ammissibili e la corrispondenza alla documentazione contabile. Tale certificazione deve essere rilasciata dal soggetto incaricato della revisione legale dei conti (per le imprese soggette) ovvero da un revisore legale o da una società di revisione iscritti nella Sezione A del Registro ex D.Lgs. 39/2010 (per le imprese non soggette a revisione legale obbligatoria);

- La documentazione riferita al costo sostenuto: la stessa è rappresentata da fatture, documenti di trasporto e ogni altro documento relativo all’acquisto dei beni agevolati.

7. Cause di decadenza

L’impresa decade dal beneficio, totalmente o parzialmente, al verificarsi di una delle seguenti circostanze:

- cessione a titolo oneroso o destinazione a strutture produttive estere del bene agevolato nel corso del periodo di fruizione, senza sostituzione con bene di caratteristiche analoghe o superiori nel medesimo periodo d’imposta;

- assenza di requisiti di ammissibilità o documentazione irregolare per fatti imputabili all’impresa e non sanabili;

- mancata conservazione della documentazione idonea a provare le spese sostenute e il beneficio fruito;

- false dichiarazioni rese nel corso della procedura;

- impossibilità di effettuare i controlli per cause imputabili al beneficiario.